Расчет величины годных остатков

Годные остатки транспортного средства (ТС), получившего повреждения в результате дорожно-транспортного происшествия или иного воздействия, например, пожара – это те детали, которые не пострадали в результате происшествия в рамках рассматриваемого события.

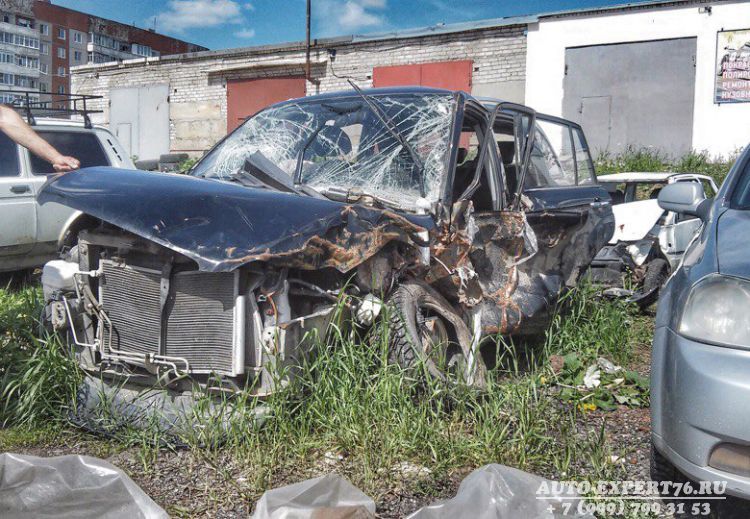

Не будем углубляться в экспертные «дебри», расскажем только суть. Когда наступает конструктивная гибель машины, так называемый «тотал», специалист определяет величину годных остатков. При этом, тотал может наступить не только из-за большого количества повреждений, но и в тех случаях, когда сумма восстановительного ремонта без учета износа превышает рыночную цену самого авто. То есть, например, стоимость ремонта, рассчитанная по ценам РСА, составила 100 000 рублей, а цена авто 90 000 руб. – тут наступает конструктивная гибель, восстановительный ремонт не целесообразен.

Стоит также заметить и тот факт, что тотал может наступить и при относительной целостности самого транспорта. Представим условно, что у легковушки повреждены две левые двери (передняя и задняя), которые нуждаются в замене. Цена передней - 60 000 рублей, задней - 50 000 рублей, рыночная стоимость ТС - 80 000 рублей. При таких «цифрах», согласно, эксперт приходит к выводу, что восстанавливать такое транспортное средство экономически не целесообразно, и производит расчет годных остатков.

Нас часто спрашивают: «А если моя машина идёт под списание в рамках страхового случая по ОСАГО, заберет ли ее страховая компания?»; «Что будет, если мы восстановим машину после тотала, не будет ли проблем при регистрации в ГИБДД?» - в данных ситуациях нужно понимать, что специалист при проведении подобного рода экспертизы исходит, прежде всего, из действующих методик на дату самого события. Если видно, что рассматриваемый случай попадает под конструктивную гибель, то такую машину мы «затоталим» независимо от того - можно ее восстановить или нет, не стоит этого бояться, т.к. страховая компания в рамках ОСАГО машину не заберет, и в ГИБДД мы так же не отправляем данные.

ВНИМАНИЕ!

Перед принятием решения о производстве независимой экспертизы или исследования, настоятельно рекомендуем проконсультироваться с профильным юристом. Специалист не определяет правовой порядок, не дает правовую оценку материалам, предоставленным заказчиком, не проверяет подлинность предоставленного материала, не определяет дальнейших исход Вашего дела в суде или иной инстанции.

Определение величины годных остатков происходит в несколько этапов:

1. Составление акта осмотра. Как правило, сначала определяется стоимость восстановительного ремонта, особенно, если автоэксперт видит, что ситуация с повреждениями пограничная - вроде и есть тотал, а вроде и нет. Здесь порядок классический: осмотр ТС => составление акта осмотра => расчет ущерба => признание ТС тотальным. Если же изначально понятно, что количество повреждений большое (к примеру большая часть ТС повреждена в результате аварии или поджога), то порядок такой: осмотр ТС => составление акта осмотра => расчёт годных остатков.

2. Расчет рыночной стоимости транспорта до повреждений. Стоимость ТС определяется исходя из действующих предложений на вторичном рынке, причем мы, стараемся подобрать объекты-аналоги, максимально соответствующие автомобилю, который пострадал в аварии. После того, как линейка предложений определена, вводится ряд корректировок, в том числе, учитывается даже процент торга.

3. Расчёт годных остатков. После определения рыночной цены рассчитывается сама величина годных остатков. Говоря простым языком, из рыночной стоимости в процентном соотношении вычитается все, что уцелело, далее это значение корректируется рядом коэффициентов, которые установлены методикой, и на выходе получается сумму того, что уцелело.

ВНИМАНИЕ!

В случае, если у Вас имеются какие-либо вопросы, по производству независимой экспертизы, Вы всегда можете записаться на консультацию к автоэксперту. Ознакомиться с порядком консультаций автоэксперта можно здесь.

ВНИМАНИЕ! УСЛОВИЯ ОПЛАТЫ!

Перед началом производства экспертизы, исследования или иных работ, с заказчиком заключается договор на конкретную услугу. Оплата взимается по факту подписания договора в размере базовой цены в порядке предоплаты, оставшаяся сумма доплачивается заказчиком по факту получения на руки экспертного заключения в рамках действующих тарифов. Для юридических лиц и организаций, оплата взимается в порядке 100% предоплаты согласно выставленному счету, в рамках цен действующего прайса на дату заключения договора. Организация не предоставляет отсрочки!

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//auto-expert76.ru/uslugi/raschet-velichiny-godnyh-ostatkov.html" title="Расчет величины годных остатков">Расчет величины годных остатков</a>